「これだけは押さえておきたい 消費税インボイス制度への対応策」

会員事業者等の皆様に、2023年10月導入予定の消費税インボイス制度についての理解を深めていただくべく、日本商工会議所の機関誌「月刊石垣」2022年8月号に掲載されました同制度の特集記事につきまして、各地商工会議所の会報誌等への転載許可が出ておりますのでご紹介いたします。

※以下、日本商工会議所の機関誌「月刊石垣」2022年8月号より転載

これだけは押さえておきたい 消費税インボイス制度への対応策

2023年10月1日から導入される「インボイス制度」は、発行する請求書などの様式が変わるだけと思われがちだが、実は消費税の課税事業者、免税事業者ともに大きな影響を受ける大変革だ。なぜインボイス制度が導入されるのか、事業者はどのような影響を受けるのか、事前にどのような準備をすればいいのか。日本税理士会連合会の鴨田和恵常務理事に同制度の概要と注意すべき点を聞いた。

鴨田 和恵(かもた・かずえ)

日本税理士会連合会 常務理事

中小企業対策部長

早稲田大学卒業後、外資系会計事務所(現監査法人)国際部勤務。

1985年税理士登録、87年独立開業 2002年中小企業診断士登録。

現在、日本税理士会連合会常務理事、東京税理士会副会長、東京都税制調査会委員。ローカルベンチマーク活用戦略会議委員、中小企業の経営資源集約化等に関する検討会委員。

東京都豊島区「女性のための起業塾」講師として積極的に女性の創業を支援している。

主な著書として『税理士が知っておきたい50のポイント創業支援』(東京税理士会中小企業支援対策委員会編)、『地域密着型金融のための経営診断・経営支援』(共著)、『これから伸びる11分野39業種』(共著)

なぜ、インボイス制度が導入されるのか

─2023年10月1日から導入される「インボイス制度(適格請求書等保存方式)」とは、どのような制度なのでしょうか?

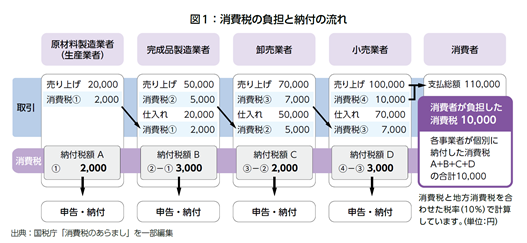

鴨田和恵氏(以下、鴨田) 消費税は、事業者が販売する商品やサービスの価格に含まれていて、(図1)のように次々と転嫁され、最終的に商品やサービスを購入した消費者が負担します。

消費税の額は「課税売上(※1)に係る消費税額」から「課税仕入(※2)に係る消費税額」を控除して算出します。この算出の仕組みは、生産や流通の段階で発生する消費税が各段階で累積しないように、仕入に係る消費税を控除することを目的とし、「仕入税額控除」と呼ばれています。

※1 消費税が課税される取引の売上(商品の売上など)

※2 消費税が課税される取引の仕入や経費(商品や原材料の仕入や建物・機械・各種サービスの購入など)

課税売上に係る消費税額─課税仕入に係る消費税額=納付する消費税額

鴨田 仕入税額控除の適用を受けるには、帳簿と請求書の保存という一定の要件を満たさなければなりません。帳簿については変わりなく現行通りなのですが、請求書などの保存については、現行の区分記載請求書等(税率ごとの区分経理を行うための制度で、「等」には納品書や領収書なども含まれる)の保存から「インボイス」と呼ばれる「適格請求書」(※3)の保存に変わります。この新しい保存方式が「インボイス制度」です。

※3 適格請求書等とは、売り手が買い手に対し正確な適用税率や消費税額などを伝えるための手段であり、一定の事項が記載された請求書や納品書、その他これらに類する書類。請求書や納品書、領収書など、その書類の名称は問わない。

─なぜインボイス制度が必要になったのでしょう?

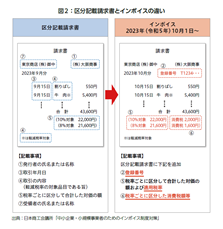

鴨田 インボイス制度が導入されるきっかけとなったのは、2019年10月に実施された消費税率の引き上げと、それに伴う軽減税率の導入です。19年9月までは消費税率が一律だったため、請求書上の税額や税率の記載方法を厳密にしなくても良かったのですが、19年10月から消費税が標準税率の10%と軽減税率の8%になったため、請求書上でもその取引が標準税率の対象なのか軽減税率の対象なのかを分けて記載して、売り手が買い手に、正確に消費税額を伝える必要が生じたのです(図2)。

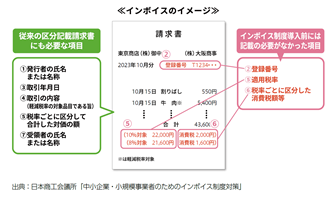

─現行の請求書や領収書(区分記載請求書等)に、この商品は10%対象、8%対象というように分けて記載している場合、インボイス制度導入後もそのまま適格請求書(インボイス)として通用するのですか?

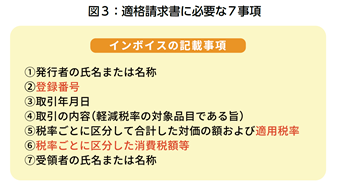

鴨田 適格請求書には七つの事項(図3)を記載する必要があります。

七つの事項のうち、「登録番号」は次のような構成です。

・法人番号を有する課税事業者「T」(ローマ字)+法人番号(数字13桁)

・法人番号を有しない課税事業者(個人事業者や人格のない社団など)「T」(ローマ字)+数字13桁

個人事業者の登録番号にはマイナンバーを使わず、新たに付番されます。

現行の区分記載請求書等には登録番号の項目がありません。また、適用税率と税率ごとに区分した消費税額の項目も必要ですので、請求書などの様式を変更することになります。

インボイス発行事業者になるメリットとデメリット

─登録番号は、どのような手順で取得するのですか?

鴨田 インボイスを発行できるのは、税務署から承認を受けた「インボイス発行事業者」だけなので、まず、税務署に「適格請求書発行事業者の登録申請書」を提出します。税務署による審査が行われた後に登録が承認されると、「登録番号通知書」が交付されます。

適格請求書発行事業者の提出は、国税庁のHPから入手した登録申請書(PDF)に必要事項を記入して、国税局(所)が設置した「インボイス登録センター」(※4)へ郵送(持参は不可)するか、「e-Tax」(※5)経由で行います。顧問税理士に登録申請書の代理送信を依頼することもできるので、相談してください。

登録を受けた事業者は、国税庁の適格請求書発行事業者公表サイトに掲載されます。

登録申請の受け付けは始まっており、インボイス制度が導入される23年10月1日からインボイスの発行を希望する(登録を受ける)場合は、原則として23年3月31日までに登録申請書を提出する必要があります。まだ猶予はありますが、年明けは確定申告期間と重なるため、顧問税理士に依頼する場合は早めに準備を始めた方が良いでしょう。

※4 インボイス登録センターは全国に12カ所あり、例えば東京国税局インボイス登録センターの管轄は千葉県、東京都、神奈川県、山梨県。大阪国税局インボイス登録センターの管轄は滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県となっている。登録申請書を提出してから登録通知までの期間は、e-Tax提出の場合約2週間、書面提出の場合約1カ月(6月16日時点)。

※5 パソコンにダウンロードして使う「e-Taxソフト」(法人・個人事業者)は書面と同様に各項目に入力する帳票形式になっている。ダウンロードが不要なパソコン版「e-Taxソフト(WEB版)」(法人・個人事業者)とスマートフォンやタブレット版「e-Taxソフト(SP版)」(個人事業者)は、画面に表示された質問に回答していく「問答形式」を採用している。

─インボイス制度への登録は必須なのですか?

鴨田 インボイス制度への登録は任意であり、課税事業者、課税売上高が1000万円以下の免税事業者ともに、インボイス発行事業者に「なる」「ならない」という選択ができます。

課税事業者がインボイス発行事業者に「なる」という選択をすると、登録申請、請求書などの様式変更、インボイスの保存といった手間がかかります。しかし一方で、販売(取引)先はインボイスが発行されることで仕入税額控除ができます。

課税事業者がインボイス発行事業者に「ならない」という選択をすると、先の手間は省けますが、販売(取引)先は仕入税額控除ができないこととなります。

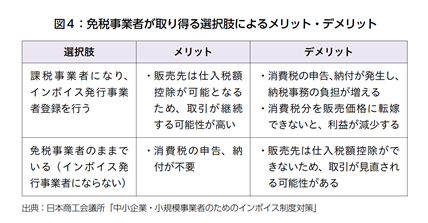

次に免税事業者のメリット・デメリット(図4)です。免税事業者は消費税の納付が免除されますが、インボイスを発行することができません。そのため、販売(取引)先は仕入税額控除ができず税負担が増えることになります。その場合、インボイスを発行するために免税事業者であっても課税事業者になり、インボイス発行事業者になることを検討する余地があるかもしれません。ただしその場合は、課税売上高が1000万円以下であっても消費税の申告・納付をしなければならず、事務作業が増えることに加え、売上額が同じなら納める消費税の額だけ利益と現金が減ることになります。

免税事業者から課税事業者への変更とは

─課税事業者になることを検討した方がいい免税事業者とは、どのような業種なのでしょうか?

鴨田 まず、販売(取引)先が事業者のみで、その販売(取引)先が本則課税(後述)を選択している場合、販売(取引)先はインボイスにより仕入税額控除を行いますので、インボイス発行事業者になることを検討する必要があると思います。例えば、一人親方などの建設業が挙げられるでしょう。

一方、販売(取引)先が消費者のみである場合は、販売(取引)先において仕入税額控除は不要ですので、インボイス発行事業者になる必要性は低いと思います。例えば、学習塾などが挙げられるでしょう。

その他、販売(取引)先に事業者と消費者が混在している場合は、その割合において勘案する必要があると思います。例えば飲食店などが挙げられるでしょう。

なお、販売(取引)先の多くが簡易課税(後述)を選択している場合、インボイスが発行されなくても「みなし仕入率」によって計算された額の仕入税額控除ができますのでインボイス発行事業者になる必要は低くなるでしょう。このように、免税事業者がインボイス発行事業者になるかどうかは、自社の顧客や経営状況、経営戦略などを総合的に検討して決める必要があります。

─「適格請求書発行事業者の登録申請書」の提出は、免税事業者でもできるのですか?

鴨田 登録申請は課税事業者に限って行うことができます。そのため、免税事業者はまず課税事業者になる必要があり、原則として課税期間(※6)が始まる前日までに税務署に「課税事業者選択届出書」を提出し、その上でインボイス発行事業者への登録を申請する必要があります。ただし、これには経過措置が設けられており、23年10月1日から29年9月30日までの日の属する課税期間中は、免税事業者であってもインボイス発行事業者への登録申請をすることができ、登録を受けた場合は、「課税事業者選択届出書」の提出が免除されます。

※6 消費税の確定申告の対象となる期間のことで、法人は事業年度、個人事業者は1月1日~12月31日。

─消費税の納税義務が免除される免税事業者がインボイス発行事業者になると、消費税計算などの負担が増えませんか?

鴨田 消費税は、「課税売上に係る消費税額」から「課税仕入に係る消費税額」を控除して算出します。この計算方法が原則なので、「本則課税(一般課税)」と呼ばれています。

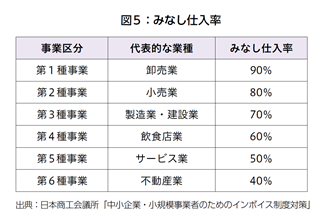

一方、本則課税のほかに、「簡易課税」という計算方法を選択することもできます。簡易課税は、「売上に係る消費税額」に「みなし仕入率」を掛けたものを自社が支払った消費税とみなして、「売上に係る消費税額」から控除する計算方法です。みなし仕入率は図5のような六つの事業区分によって決まります。

簡易課税を選択すると、仕入先からのインボイスの保存が不要(所得税法や法人税法上は保存が必要)など、中小事業者の事務負担の軽減につながります。また、仕入や経費が少ない事業者は、本則課税を選択した場合より納税額が少なくなる可能性があります。

簡易課税は、個人は前々年、法人は前々事業年度の課税売上高が5000万円以下の事業者が選択できますが、適用しようとする課税期間の開始日の前日までに所轄税務署へ「消費税簡易課税制度選択届出書」を提出する必要があります。ただし、免税事業者が23年10月1日から29年9月30日までの日の属する課税期間中に登録を受ける場合は、課税期間の途中でもその課税期間の初日の前日に「消費税簡易課税制度選択届出書」を提出したものとみなされる経過措置がとられています。

・本則課税

課税売上に係る消費税額|課税仕入に係る消費税額=納付する消費税

・簡易課税

課税売上に係る消費税額|課税売上に係る消費税額×みなし仕入率=納付する消費税

─免税事業者は簡易課税制度を利用すると手間が省けそうですが、注意すべき点はどのようなことですか?

鴨田 図5にある第1種事業から第6種事業までのうち1種類の事業ではなく、複数の事業を行っている場合、事業ごとに異なるみなし仕入率で計算して消費税を算出しなければならず、事務負担が増えるかもしれません。事業ごとに区分していない場合には、一番低いみなし仕入率を適用して仕入控除税額を計算します。

なお、複数の事業の計算方法については税理士などの専門家に相談してください。

また、簡易課税の方が本則課税よりも税負担が増えてしまうケースがあること、簡易課税を選択すると2年間は本則課税に変更できないことも知っておいてください。

インボイス制度導入の準備

─インボイス発行事業者になることを選択した場合、どのような準備が必要になるのでしょうか?

鴨田 インボイス制度は経理業務に大きな影響を及ぼすため、インボイス制度に対応した経理システムへの変更が必要になるでしょう。経理システムを提供する多くのベンダーがインボイス制度導入までには対応するはずなので、必要であれば問い合わせてください。

インボイス発行事業者になると、取引相手(課税事業者)の求めに応じてインボイスを発行する義務(消費者や免税事業者など、課税事業者以外に対する交付義務はない)、返品や値引きを行った時に返還インボイスを発行する義務、発行したインボイスが誤っていた場合に修正インボイスを発行する義務などが課せられます。さらに、発行したインボイスの写しを7年間保存しなければならず、保存方法を決めたり保存場所を確保したりすることも必要です。そのため、どのような業務が増加するのかを事前に洗い出して、経理業務のワークフローを見直すことをお勧めします。一部の会社では取引先に対し、「インボイス発行事業者になる申請をしているのか(申請する予定なのか)」というアンケートを実施するなどして準備を進めています。

22年1月に施行された改正電子帳簿保存法(電子取引は電子データで保存する義務)への猶予期限が23年12月31日なので、同時に対応を検討してください。

また、インボイスは電子データ(電子インボイス)でも提供できます。国際規格「Peppol(ペポル)」に準拠した電子インボイスにすると、海外企業との取引にも使えます。

インボイス制度導入後の注意点

─インボイス制度導入後、免税事業者との取引では仕入税額控除の適用を受けることができなくなるのですか?

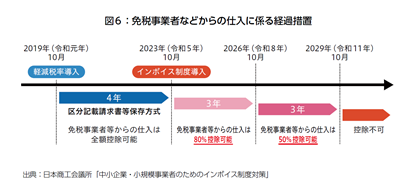

鴨田 インボイス制度導入後の免税事業者からの仕入はインボイスが発行されないため、原則として仕入税額控除を行うことができません。しかし、制度導入から6年間は、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が適用されます。インボイス発行事業者に登録していない課税事業者からの仕入についても同じです。一定割合とは次の通り(図6)です。

・23年10月1日から26年9月30日までは仕入税額相当額の80%

・26年10月1日から29年9月30日までは仕入税額相当額の50%

経過措置の適用を受けるためには、免税事業者などから受け取る区分記載請求書などと同様の事項が記載された請求書等と80%控除・50%控除の適用を受ける課税仕入であることを記載した帳簿の保存が必要です。

─インボイス制度導入後、免税事業者との取引の上で注意すべき点は、どのようなことですか?

鴨田 インボイス制度導入後、免税事業者との取引は、取引条件が同じなら納税額が増えることになります。しかし、仕入税額控除ができないことを理由にした取引条件の変更は、独占禁止法などにより問題となるので注意してください。

Follow me!